钟睒睒首富的「矿产」生意

时间: 2024-04-08 07:19:53 | 作者: 产品中心

产品展示

尽管旗下两家公司市值下挫,导致钟睒睒身家缩水近千亿元,但其仍以4550亿元蝉联中国首富。位居2022胡润全球富豪榜*,全球第15位。

贡献其绝大多数财富的农夫山泉是一台令人惊讶的“赚钱机器”:其拥有61%的毛利率、128亿的现金储备、34%的净资产收益率、年度70亿净利润(机构预测)。

而在此前,凭借哇哈哈的强势表现,创始人宗庆后也曾三次*中国首富,而且哇哈哈至今还未上市。

刚需、高频、大市场,人们惊讶一瓶水居然可以创造如此庞大的利润和市值之余,开始剖析这个既熟悉又陌生的行当。

人们熟悉的是水的消费品定义,但不太为人们所知的却是,天然矿泉水本质其实是一种独特的“矿产资源”。水作为矿产资源进行市场化开发,必须要迈过较高的“政策准入”门槛。

农夫山泉目前主打“天然+矿泉水”的战略,手握十一大水源地,34张取水证和3张采矿许可证,集齐政策壁垒、品牌价格壁垒、渠道优势三张王牌,也让钟睒睒成了近年来地位最稳固的“中国首富”。

在饮用水行业,曾经流传着这样一句话:我国水盲比文盲还多,没有人觉得水和水之间有多大区别。

农夫山泉在2000年掀起“世纪水战”,一举打破了娃哈哈与乐百氏在纯净水市场的“垄断”地位。同时将“天然矿泉水优于天然水优于纯净水”的理念普及给消费者。

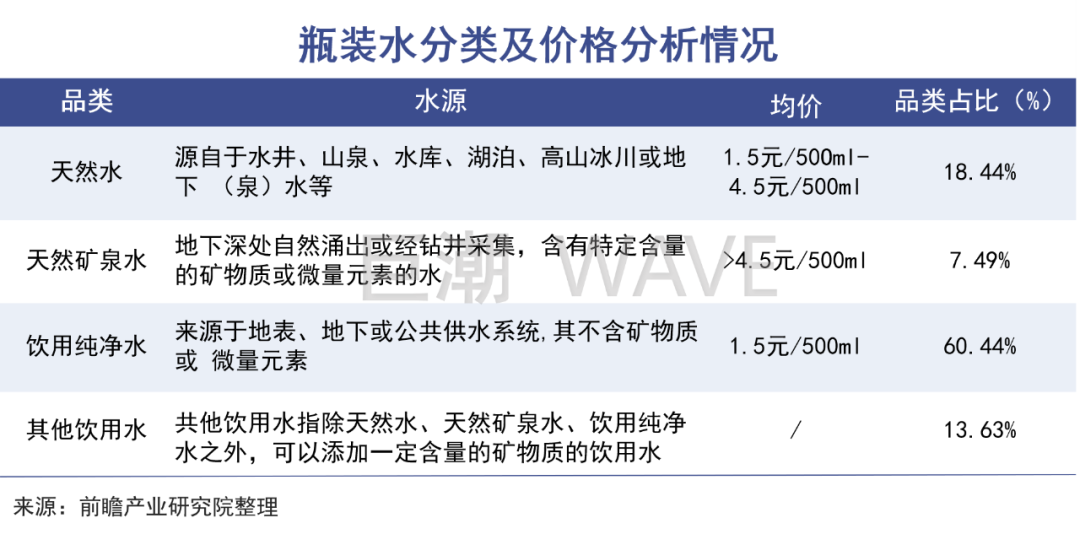

2013年,农夫山泉遭遇“标准门”事件,这一轰动业界的事件直接促成了《食品安全国家标准包装饮用水》的诞生,根据新国标,瓶装水被分为三类:天然矿泉水、饮用纯净水、其他饮用水。

新国标给行业进行规范的同时,也给消费者进行了一次“扫盲教育”:瓶装水的优等级别遵循下面的排序:天然矿泉水>天然水>纯净水及矿物质水>蒸馏水。

自此“天然水+矿泉水”彻底占据上风。而农夫山泉早在2000年4月,便宣布不再生产纯净水,转而生产饮用天然水。

提早布局,率先抢占消费者心智,自2012年至2020年间,农夫山泉连续九年保持国内包装饮用水市场占有率*。随着时下人们健康意识的日益提升,天然矿泉水成为瓶装水企业新的布局点。

值得一提的是,虽然矿泉水名为水,但却是国家认定的“液体矿产”。入局天然矿泉水行业,不仅需要取水许可证,更需要矿泉水采矿证。这在某种程度上预示着,其门槛要高很多。

而采矿权的获取有两种途径,一是国家财政部出资寻找矿产和泉眼,然后竞标者通过竞标获得;二是采矿者自行向国土资源厅申请探矿权,进行勘察工作并且自行承担勘察费用。

预计走完所有流程需要4-5年的时间,花费达上百万元。因此,天然矿泉水拥有较高资源壁垒和政策壁垒。

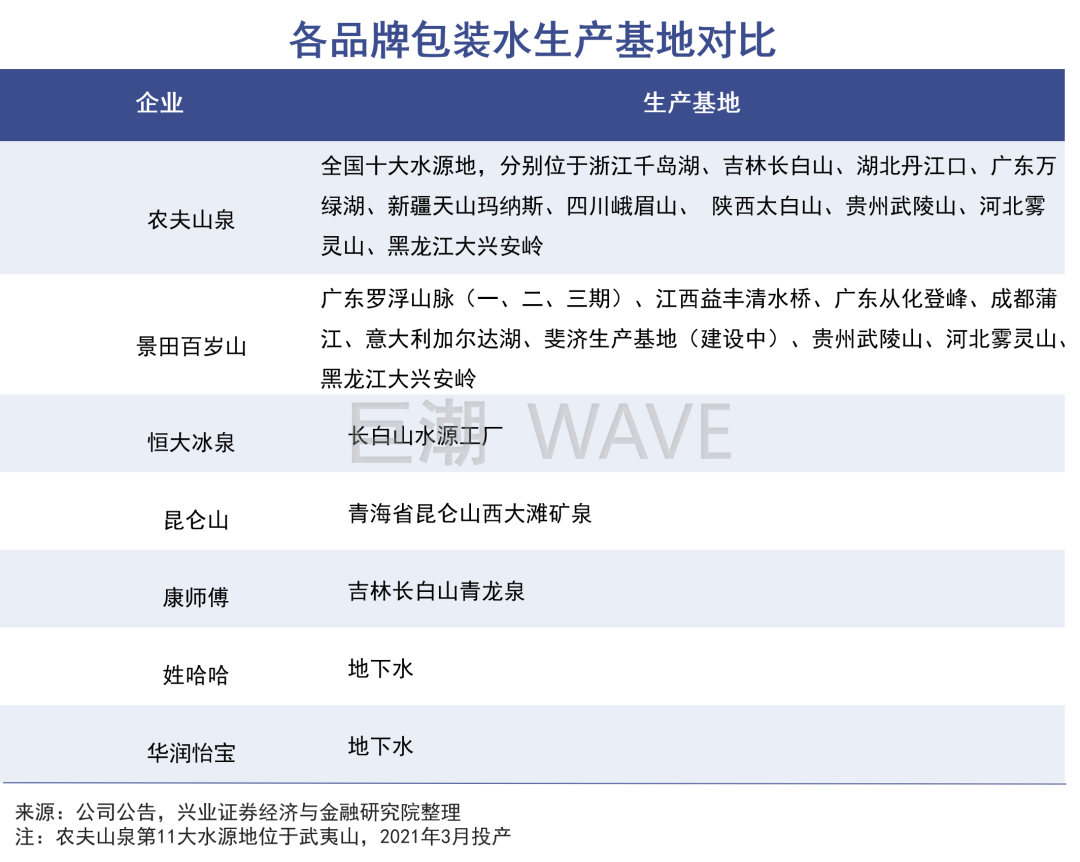

当前,农夫山泉在水源的掌控上处于*地位,旗下拥有11大水源地,还获得了11个取水许可证,3个采矿许可证。对优质水源的前瞻性储备为其持久发展筑造了坚实壁垒。

由于开采成本较低,且获得了国标背书,定价较高,天然矿泉水和天然水的盈利水平要远高于纯净水。华润怡宝是仅次于农夫山泉的第二大包装水公司,也是*的纯净水公司。

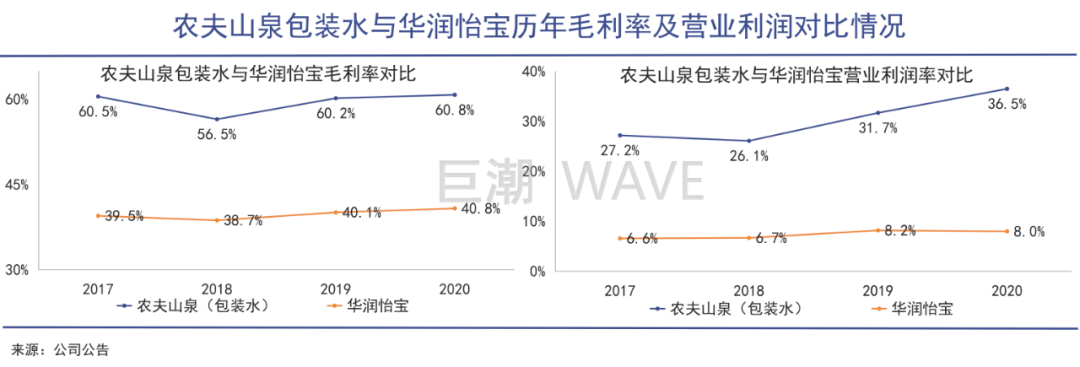

近四年来,农夫山泉包装水业务毛利率维持在60%左右,而华润怡宝仅40%;

显然,在天然泉水被国家标准和消费的人双重认可的前提下,“天然泉水”的牌照制度极大的提升了中高端瓶装水市场的准入门槛,同时也代表着消费者更愿意购买天然水。

“大自然的搬运工”由此成功变为“大自然的印钞机”,以农夫山泉为代表的企业在盈利方面彻底碾压纯净水。

“水源故事”一直是农夫山泉品牌的核心竞争力。“我们不生产水,我们只是大自然的搬运工”精准打击了纯净水,农夫山泉趁势击败怡宝、哇哈哈,坐上行业头把交椅。

当前,包装水市场的价值链正向天然矿泉水转移,升维竞争中,农夫山泉必须直面两大问题。首先,以天然水为主的农夫山泉能否顺利切换赛道?其次,面对主攻高端市场的百岁山、超高端市场的昆仑山、依云等的竞争,农夫山泉的壁垒优势是否足够厚实?

在高端水的比拼中,水源无疑是“核心武器”。资料显示,我国经评定合格的矿泉水水源有4000多处,允许开采的资源量为18亿立方/年,目前开发利用的矿泉水资源量约5000万立方/年,占允许开采量的3%。所以从水源总量上看,矿泉水水源本身不算稀缺资源。

百岁山、恒大冰泉在长白山也布局了水源地;超高端水中,达能依云源自阿尔卑斯山脚,雀巢的圣培露来自意大利圣培露小镇,华彬集团旗下Voss芙丝水源地为斯堪的那维亚半岛Iveland 小镇。所以,和竞争对手相比,农夫山泉的水源并非足够稀缺,也非独占。

因此,水源壁垒的逻辑并不在资源层面,而在于政策审批。拿到采矿权和取水许可证很难,采矿权一般申请要经历数十道复杂的审批流程,前后要2-3年的时间。所以水源壁垒的底层逻辑是“政策壁垒”。

其次,作为行业变革者,农夫山泉的优点是对水源的优先布局,在消费的人心智中形成较深认知。而且农夫山泉在全国布局了11大水源地,相比百岁山比较集中的布局,可以有效缩短运输半径,规模优势还可以摊销成本。

百岁山是农夫山泉能预见的、最强劲的挑战者。百岁山主攻天然矿泉水高端市场,旗下拥有惠州罗浮山、广州鳌峰、浙江四明山、江西宜春等多个天然矿泉水水源,是国内拥有天然矿泉水生产基地最多的企业。

百岁山仅用了四年时间就超越了冰露、娃哈哈、康师傅,强势挺进前三甲。Euromonitor多个方面数据显示, 2020年农夫山泉、华润怡宝、百岁山分列我国包装水行业前三名。

农夫山泉创造了“天然矿泉水优于天然水优于纯净水”的认知体系,并一举获得成功;但不得不承认的是,在天然矿泉水这样的领域中,百岁山后来居上,且占据了3元水的价格带。

随着人们健康意识的增强,品质消费将成为主流。多个方面数据显示,2014-2019年,我国高端瓶装水零售量从76.1万吨增至146.4万吨,占瓶装水零售量的比例从0.97%上升至1.5%。未来,高端水市场空间会促进扩大,并成为新的消费热点。

机构预测,我国瓶装水市场格局将从过去的金字塔状向纺锤形转变,1元水进一步萎缩,中高端的2元水、高端的3元水将成为市场主流。

为向高端赛道进发,2021年4月,农夫山泉推出新品长白雪,容量535ml,定价3元,对标景田百岁山。

升维之战中,农夫山泉仰仗的是水源布局上的广度和规模,与水源集中的百岁山等品牌相比,农夫山泉水源分布广,布局更加均衡,可以就近销售,降低了运输成本,这也是其成为行业龙头的重要的条件之一。

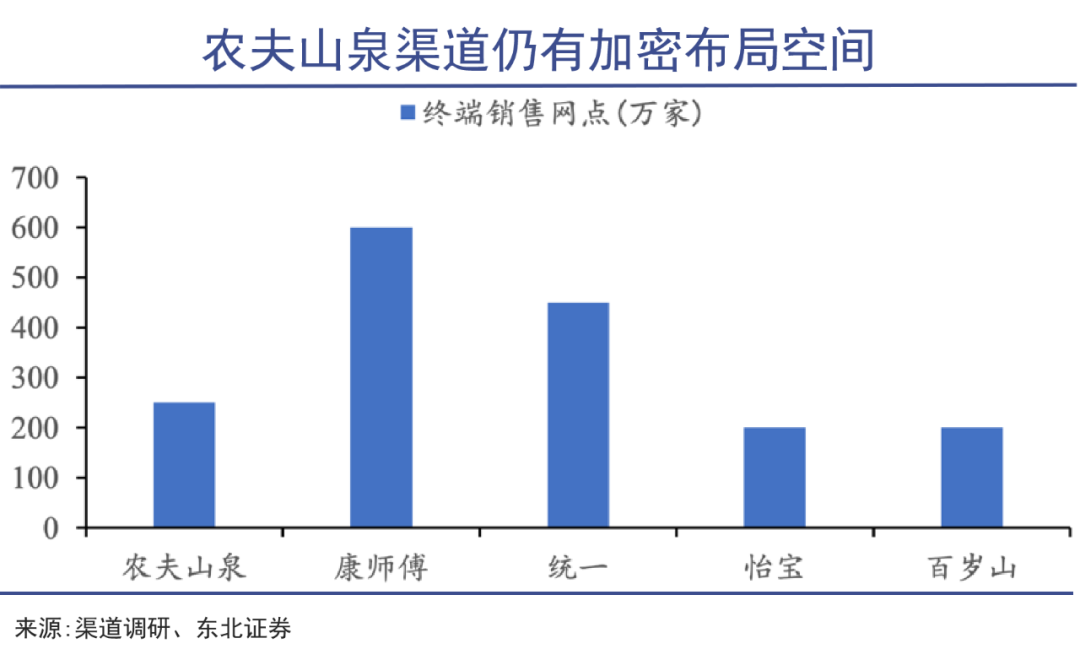

依赖经销商渠道是瓶装水行业的典型特点,农夫山泉94%的营收来自经销商渠道,足见经销商渠道的重要性。

与美国瓶装水以来沃尔玛等商超渠道不同,我国主要靠街道、社区等传统渠道为主,其次才是商超、电商等,因此对渠道的广度和密度进行“毛细血管”般的布局,加强对终端零售的控制,甚至将竞争对象挤出终端,是企业获胜的关键。

产品定位与品牌营销的成功能产生爆款产品,但进一步增长必然会受渠道限制。农夫山泉早期渠道不及深耕多年的娃哈哈、康师傅。导致2004年至2007年其收入徘徊在20亿左右,陷入增长瓶颈。

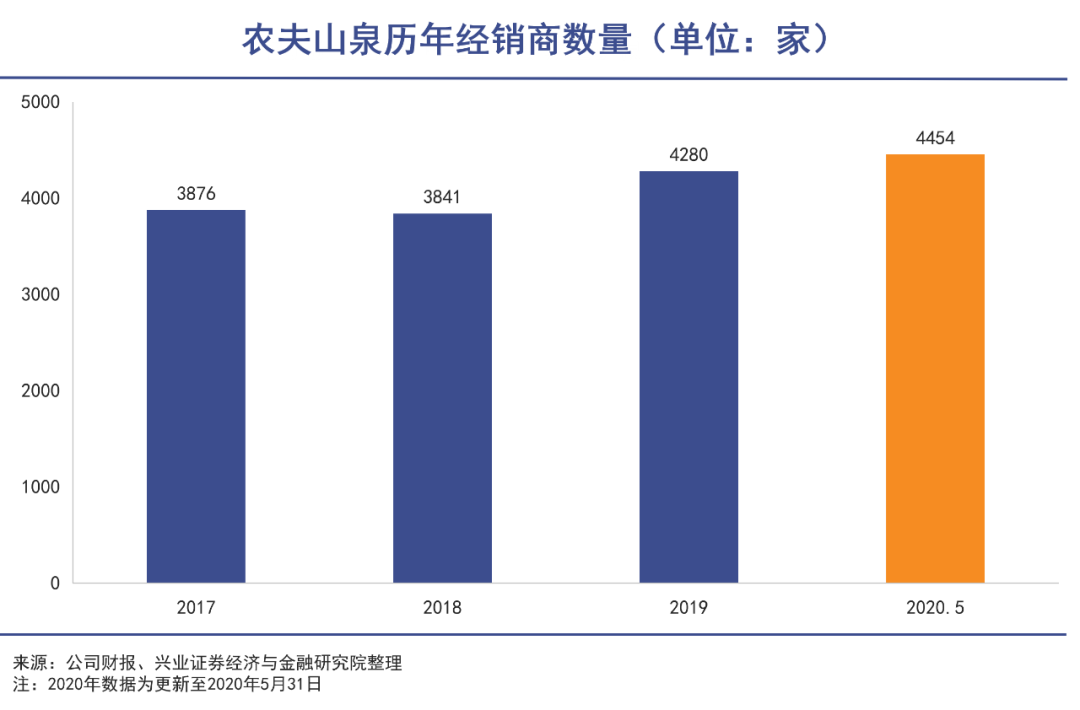

此后,农夫山泉着力进行渠道布局,截至2020年5月,公司共有4454名经销商,243万个终端零售网点,其中188万个零售网点位于三线及三线年,农夫山泉对经销商模式进行改革,据悉该思路源于钟睒睒长期研究经济学家张五常所著《佃农理论》。其核心思想是:

具体操作上,通过费用包干、费用核销、业务模式转变、薪酬体系改革以及基层管理者深入渠道等策略,充分的发挥经销商的地头优势和主观能动性。

横向对比来看,农夫山泉经销商毛利率约为25%,净利率约为6%,是行业中等水准的1.5-2倍,百岁山净利率为5%,怡宝为3%-4%。而且,由于农夫山泉产品线丰富,软饮利润更高,经销商可同时铺货包装水和饮料,对经销商吸引力更大。

目前,纯净水依然占据6成以上市场,瓶装水市场的结构性替代还在进行;其中,1元水以康师傅与娃哈哈的纯净水为主:2元水以农夫山泉天然水及怡宝纯净水为代表:3元水由景田百岁山的矿泉水占据。

未来1元水会逐渐退出主流舞台,随着农夫山泉的渠道扩张和下沉,2元水将会取代1元水成为市场消费的主流。

品牌营销和渠道是快消品企业成功的重要因子,但对于瓶装水企业来说,优质且广泛的水源是其成长壮大的根基。

三重壁垒的存在能保证其中任一壁垒失效,其他两方面的壁垒仍旧能护佑其销量不至于大幅波动。

【本文由投资界合作伙伴巨潮WAVE授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(投资界处理。